おまとめローンおすすめに審査甘いはあるのか?銀行カードローンも含めて解説

" alt="おまとめローンおすすめに審査甘いはあるのか?銀行カードローンも含めて解説"/>

" alt="おまとめローンおすすめに審査甘いはあるのか?銀行カードローンも含めて解説"/>

【PR】本ページはプロモーションが含まれています。

複数のカードローンからお金を借りてしまうと、返済日もバラバラで管理も難しく、金利手数料の負担も重くのしかかってきます。

そんなときに検討したいのが「おまとめローン」です。

おまとめローンを利用すれば、複数の借り入れを完済し一つにまとめることができるため、金利(利息)のダウンができる可能性もあります。

また、支払日もひとつにまとめられますので、管理や精神的負担も楽になるかもしれません。

ただ、おまとめローンの種類は数多くあり、どのカードローンに申し込んだら良いか迷うケースもあるでしょう。

せっかく申し込むなら、審査に通りやすいおまとめローン

を選ぶことも大切なポイントです(審査が甘いという意味ではありません)。

この記事では、おまとめローンの

審査難易度

や、銀行カードローンでおすすめできるおまとめローンについて解説していきます。

【PR】

・

おまとめローンにおすすめな横浜銀行カードローン

おすすめのおまとめローンの選び方アドバイス

まずはじめに、数あるおまとめローンから自分にあったローンを選ぶ場合のポイントをお伝えします。

細かな利用条件はおまとめローンの商品毎に異なりますが、主に以下のポイントをよくチェックして選ぶといいでしょう。

【おまとめローン選びのポイント】

1.審査通過の可能性で選ぶ

→審査に通りやすいローンがおすすめ

2.おまとめローンの金利で選ぶ

→金利が低いローンを選ぶ

3.借り入れ条件や返済方法で選ぶ

→利用できる人の条件が厳しくないローンを選ぶ

4.おまとめローンの種類で選ぶ

→追加借り入れができるローンかどうか…など

おすすめおまとめローン5選を比較!

→スマホスクロール可能

|

金利 |

限度額 |

融資時間 |

総量規制 |

おすすめ度 |

|

|

横浜銀行 カードローン

|

年1.5%~14.6% | 1,000万円 |

最短即日 |

対象外 |

★★★★★ 5.0 |

|

楽天銀行 スーパーローン |

年1.9%~14.5% | 800万円 | 最短即日 | 対象外 |

★★★★☆ 4.5 |

|

アイフル |

年3.0%~18.0% | 800万円 |

最短18分 ※1 |

例外貸付 |

★★★★☆ 4.0 |

|

住信SBIネット銀行 カードローン |

年2.49%~14.79% ※2 |

1,000万円 | 数日 | 対象外 |

★★★☆☆ 3.8 |

|

千葉銀行 カードローン |

年1.4%~14.8% | 800万円 | 数日 | 対象外 |

★★★☆☆ 3.5 |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

おまとめローン審査通過の可能性(通りやすさ)で選ぶ

おまとめローンに申し込む場合、「

審査難易度

」は非常に気になるポイントです。

ただ、どのおまとめローンに申し込んだとしても、「審査が甘い

」ということは決してありません。金融機関や銀行は慈善事業でお金を貸しているわけではありませんから、審査を甘くして返済能力が低い人に融資をすることはありません。

とはいえ以下の表の通り、おまとめローンの種類によって金利が違い、低い金利の方が審査が厳しくなる傾向があります

|

ろうきんのフリーローン (おまとめローンで利用可) |

変動金利 年5.825%~6.325% |

| 銀行や信用金庫のおまとめローン | 固定金利 年9.8%・12.5%・14.6% |

| 一般的なカードローンのおまとめローン | 年3.0%~17.5% |

※表で掲載している金利はあくまでも、各おまとめローンの代表例として参考においている1社の金利を掲載しています。全てがこの限りではありませんのでご注意ください。

おまとめローンの金利で選ぶ

金利手数料(利率)もおまとめローン選びの大切なポイントです。

一般的に複数社の借り入れをおまとめローンで一本化すると、限度額100万円以上の場合は必ず年15.0%以下

となりますので、仮にカードローンから年18.0%で借りている人は

年3%金利が下がる

ことになります。

しかし、おまとめローンによっては一本化しても金利が下がらず、返済負担がそれほど変わらないケースもあります。

長期で返済することを考えると、少しでも金利が低いローンを選ぶようにするといいでしょう。

おまとめローンの借り入れ条件や返済方法で選ぶ

おまとめローンでお金を借りる

には、金融機関が定めた「申し込み条件」をクリアする必要があります。

おまとめローンを利用するには「20歳以上で安定した収入があること」が必須条件となり、おまとめローンによっては利用できるエリアが限定

されている場合もあります。

申し込む前には公式サイトをよく確認し、利用条件にマッチしているかどうかをチェックしてから申し込むようにしましょう。

おまとめローンか借り換えローンかで選ぶ

おまとめローンを調べてみると「おまとめローン」と「借り換えローン」の2種類が出てきて困った経験はないでしょうか?

「おまとめ」は名前の通り、複数社からの借り入れをまとめて1社からの借り入れに借り換えること。

「借り換え」は既存の借り入れを新しく別の借入先に借り換えること。

「借り換え」は1社から1社の意味合いが強いですが複数社からの借り入れを1社に変更することも可能です。おまとめは借り入れの一種と言っても良いでしょう。

ただし、プロミスなどの一般的なカードローンのおまとめローンはちょっと色合いが異なります。

借り換えローンとおまとめローンでは追加借入ができるかどうかや、借換元ローンの返済方法などが変わってきます。

おまとめローン審査で選ぶおすすめならここがおすすめ

横浜銀行カードローン

| 実質年率 |

年1.5%~14.6% (変動金利) |

| 限度額 |

10万円~1,000万円 (10万円単位) |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方は、横浜銀行カードローンがおすすめです。

金利年1.5%~14.6%(変動金利)で他社借り換えや、おまとめローンとしても利用が可能となっています。

審査結果は最短即日となっており、銀行カードローンでも審査はかなり早めです。

横浜銀行口座なしでも申し込み可能(審査通過後契約までに開設必要)に加えて、借り入れ・返済の提携ATM手数料無料(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)なのも嬉しい点です。

楽天銀行スーパーローン

| 実質年率 | 年1.9%~14.5% |

| 限度額 | 10万円~800万 |

| 審査時間 | 最短当日* |

| 融資時間 | 最短翌日* |

*お申し込みの状況等により数日間かかる場合あり

楽天銀行スーパーローンは年1.9%~14.5%の金利と最大限度額800万円により、借入金利の見直しにおすすめなカードローンです。

楽天会員ランクに応じて審査優遇

があるため、楽天ユーザーにはメリットが多くなっています(必ずしもすべての方が審査優遇されるわけではありません)。

審査は銀行でも最短当日が可能(お申し込みの状況等により数日間かかる場合あり)で、月々の返済は2,000円からなので安心して利用することができます。

アイフル

| 実質年率 | 年3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

*

申し込み時間や審査によって希望に添えない場合があります。

カードローンの中でおまとめローンに力を入れているのはアイフルです。

アイフルのおまとめローンは総量規制例外貸付になりますので、年収の3分の1以上借り入れがあっても融資が可能

となっています。

銀行カードローンと違い融資後は完済になるまで返済専用のローンとなりますので、途中での追加借り入れは原則できません。

住信SBIネット銀行カードローン

| 実質年率 | 年2.49%~14.79%※ |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 数日 |

| 融資時間 | 数日 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンの金利は年2.49%~14.79%※の銀行水準となっていますが、下記条件が該当する方はさらに最大年0.6%の金利優遇

が受けられます。

| 1.SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合 | 基準金利より年-0.5% |

| 2.住信SBIネット銀行のミライノカード(JCB)*を所有し、かつ住信SBI銀行口座を引落口座に設定している方 | 基準金利より年-0.1% |

*ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。

金利優遇に加えて「かんたん診断」は最短30秒でご利用限度額と基準金利が確認でき、借り入れや返済時の提携ATM(セブン銀行ATM、ローソン銀行ATMなど)手数料が0円なのも大きなメリットです。

他ローンからの借り換えでの利用も可能です。銀行カードローンでも自宅にカード等の郵送がないため、安心して利用できます。

千葉銀行カードローン

| 実質年率 | 年1.4%~14.8% |

| 限度額 | 最高800万円 |

| 審査時間 | HP参照 |

| 融資時間 | HP参照 |

千葉銀行カードローンは、原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方ならお申し込みが可能です。

金利が

年1.4%~14.8%

と低いため、他カードローンのおまとめ・借り換えに最適となっています。

WEB完結対応なので来店不要で借り入れができ、

返済は月々最低2,000円*

からなので安心して利用ができます(*

約定返済日前日の最終借り入れ残高に応じて返済額を決定します)。

一部銀行カードローンではパート・アルバイトの申し込みができませんが、千葉銀行カードローンはパート・アルバイトの方も申し込み可能となっています。

東京スター銀行おまとめローン

| 実質年率 |

年率9.8%、12.5%、14.6% (固定金利・保証料込)* |

| 限度額 |

30万円以上1,000万円以下 (1万円単位)* |

| 審査時間 | 数日 |

| 融資時間 | 公式HP参照 |

*

金利は銀行所定の審査により決定いたします。

*

限度額はお申し込み時の借り換え対象ローンの残高の範囲内に限ります。

東京スター銀行おまとめローンは、他社の借り換えやおまとめを目的とした返済専用のローンになっています。

金利3種類で年率9.8%、12.5%、14.6%

(固定金利・保証料込)の中から審査で決まります。

複数のカードローンから借りている人はおまとめローンで一本化することで月々の返済額を軽減でき*

、複数回あった返済の手間が月1回に減ることで返済日の管理もしやすくなり精神的にも楽になります。

申し込みは24時間受付ており、申し込みから契約までWEB完結となっているので非常に便利です。真剣に借金を減らしたい人におすすめの銀行ローンです。

*おまとめ後の返済状況によっては、おまとめしない場合と比較して利息の総支払い額が減らない可能性があります。特に、ご利用中のローンの平均お借り入れ金利がおまとめ後の適用金利(年率9.8%・12.5%・14.6%)以下の方は慎重にご検討のうえお申し込みください。

【重要】おまとめローン審査は甘くない

おまとめローンの審査難易度について、より詳しく見ていきましょう。

結論からいうと、一般的なカードローンや銀行ローンと比較して、おまとめローンの審査は厳しめ

です。

1契約あたりの融資額が10万円~50万円程度のカードローンとは違い、おまとめローンの融資額は100万円~300万円になるなど、多額の融資が行われます。

銀行が返済能力の低い人に融資をして、万一返済されないとなると金融機関は大きな損害を被ってしまいます。

おまとめローンの審査が厳しいのは、「多額(高額)の融資が行われること

」が主な理由です。

銀行のおまとめローン審査が厳しい理由

銀行のおまとめローンが厳しいのには、他にも理由があります。

銀行おまとめローンが厳しい理由

・銀行のおまとめローンは低金利で融資するため

・返済能力が乏しい人へ融資をしないよう、金融庁の指導があったため

一般的に高金利のローンは、金利手数料が高い分ローン会社の利益も大きくなります。

そのため、融資を受けた人の中から返済できない人が出てもローン会社はそれほど大きな損害を受けません。

一方、低金利で融資をする銀行ローンの場合は銀行側の利益も低く、貸付金額も高額になるため返済不能者が出ると大きな損失を被ります。そのため1件1件厳しい審査をする必要があるのです。

また、銀行融資に関しては、金融庁の指導が入ったことも審査が厳しくなった理由の一つです。

2010年をピークに貸金業法が厳しくなり、借入が利用できなくなったユーザーに銀行は過剰な融資をおこなっていました。

ピーク時には銀行カードローンの過剰融資が原因で自己破産者が急増した経緯もあります。

以上の理由から銀行に対して金融庁の指導が入り、現在は個人向けの銀行融資の審査は厳しくなっています。

※参考:銀行、カードローンに傾斜 残高、2倍強 過剰融資で自己破産を誘発?│日本経済新聞

一般的なカードローンのおまとめローン審査も甘くはない

プロミスやアコムなどのおまとめローンも決して審査が甘いというわけではありません。

おまとめローンは「借り入れは年収の3分の1まで」と決められた総量規制

の例外扱いとなるローンです。

したがって、返済能力に問題がなければ年収の

3分の1を超えて

(総量規制オーバーで)おまとめローンの融資が行われるケースもあります。

しかしながら、比較的柔軟な融資をしてくれるカードローンといえども多額の融資をするとなれば返済能力は厳しくチェックされます。

場合によっては「通常のカードローン審査は通過できたのに、おまとめローンの審査には落ちてしまった」といったこともあり得ますのでその点は覚えておきましょう。

おまとめローン審査で見られるチェックポイントを解説

おまとめローンの審査項目は非公開です。ただ、基本的な審査ポイントはある程度共通しています。

審査で見られるポイントを理解しておくことで、審査通過率を少しでも上げることができるかもしれません。

では、おまとめローンの審査でチェックされる5つのポイントについて詳しくお伝えしていきます。

①返済能力※現在借り過ぎている場合は要注意

返済能力の有無は、審査では大きなポイントとなります。

返済能力があるかどうかは、主に以下の要素で判断されます。

返済能力の審査ポイント

・収入と支出(返済額)のバランスは取れているか?

・安定した会社に勤めているか?

・安定している雇用形態か?(パートやアルバイトでも収入が安定していれば可)

・申し込み内容や書類から判断し、信用できる人かどうか?

特に、収入と支出(返済額)のバランス

については、厳しくチェックされる傾向があります。

申し込む前には、自分でも「無理のない返済が可能か」よく確認してから手続きを開始するようにしましょう。

②延滞履歴

「返済が厳しいからおまとめローンに申し込みたい」といっても、現時点で他社ローンの

延滞が続いている

場合にはおまとめローンの審査通過は厳しいでしょう。

ローンやクレジットカードの返済に1日でも遅れると、信用情報機関に履歴が残ります。

おまとめローンの審査では必ず信用情報機関のデータが照会されますので、くれぐれも延滞しないように心がけましょう。

特に3ヶ月以上の長期延滞を発生させると、審査通過はさらに厳しくなります。

③勤続年数や自宅情報などの属性

先ほど触れた「収入の安定度」にも共通していますが、勤続年数や自宅情報なども審査では大切なポイントです。

勤続年数が1年未満の人よりも、5年以上勤務している人のほうが離職リスクも低く「収入が安定していると」判断してもらえます。

以下の通り「勤続年数〇年以上」といった細かな条件を設定しているおまとめローンもあります。

〈勤続年数の条件があるローンの例〉

【質問】

就職したばかりですが、カードローンの利用は可能ですか?(勤続1年未満)

【回答】

原則として勤続年数1年以上の場合にお申し込みいただけます。なお、労働組合等会員の新入組合員(新卒者以外を含む)の方は特例があります。

(引用元:長野ろうきんカードローン

)

賃貸よりも持ち家のほうが届け出なしに転居されるリスクも低いため、審査では有利になる傾向があります。

ただし、住宅ローンの返済額が過剰な場合はおまとめローンの審査に落ちてしまうこともあるので注意したいところです。

④債務整理の履歴

信用情報機関には、過去の債務整理の履歴も残ります。

銀行系融資の自己破産などは最長10年、その他個人再生などの債務整理の履歴は最長5年間

信用情報機関に残り続けます。

過去の債務整理履歴が残った状態でおまとめローンに申し込んだ場合「返済能力に問題がある」とみなされ、審査落ちしてしまう可能性は高くなるでしょう。

⑤金融機関やローン会社に残る社内データも要注意

信用情報機関のデータが消えた後でも、金融機関やカードローン会社の社内に延滞データなどが残っている場合があります。

ローン会社などに残る社内データには「優良顧客」だけでなく「債務整理や滞納」といった

ネガティブな情報

も残ります。

たとえば、過去にアイフルで返済不能になった履歴がある場合、すでに信用情報機関からデータが消えていてもアイフルの社内には延滞履歴が残っている場合があるということです。

その状態でアイフルのおまとめローンに申し込んでも審査通過は難しいでしょう。

【最新】地域別「銀行おまとめローンおすすめ3選」

ここからは、具体的に比較的申し込みしやすいおすすめのおまとめローンをいくつかご紹介していきます。

まずは低金利で利用できる銀行のおまとめローンから紹介します。

銀行のおまとめローンは、審査が厳しい反面「金利が低く利用できる

」といったメリットがあります。

今回はネット銀行系・地方銀行系のおまとめローンや、それぞれのローンの利用条件などもお伝えしていきますので、申し込み時の参考にして頂ければと思います。

ネット銀行系のおまとめローン

まず、店舗を持たないネット銀行系のおまとめローンからご紹介していきましょう。

ネット銀行は店舗コストがかからない分、高い預金金利や低金利のローン商品を提供できるのが特徴のひとつです。

ネット銀行が提供するおまとめローンにも、低金利で利用できる商品がいくつかあります。

高金利のカードローンを利用している人は、一度検討してみる価値はありそうです。

住信SBIネット銀行フリーローン

住信SBIネット銀行にも、おまとめに使えるフリーローンがあります。

基本スペックは以下の通りで「利用限度額が最高1,000万円」と、高額な借り入れができる点が特徴です。

住信SBIネット銀行には利用状況によりATM手数料などが無料になる「スマートプログラム」という制度があり、おまとめに使えるフリーローンはスマートプログラムのランクアップ条件に該当します。

ランクアップするとポイントが貯まったり、振り込み手数料やATM手数料の回数が増えますので、おまとめローンで債務を減らしつつ手数料の節約も可能です。

【住信SBIネット銀行フリーローンの商品概要】

| 限度額 |

10万円~1,000万円以内 (10万円単位) |

| 金利 |

年3.875%~12.1% ※最低金利の年3.775%は、年1.0%の引下げ適用後の金利 ※毎月金利見直しあり |

| 利用できる人の条件 |

以下の条件を満たすこと ・申し込み時の年齢が満20歳以上で完済時満70歳未満 ・外国籍の場合、永住者であること ・原則安定継続した収入があること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること |

| 返済方法 | 口座引落 |

| 返済期間 | 1年以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | (株)ジャックス |

※参考:参考住信SBIネット銀行商品概要

paypay銀行カードローン

paypay銀行は、ジャパンネット銀行から名前が変わった銀行です。

paypay銀行のカードローンは正式なおまとめローンではありませんが、「最高1,000万円」と高い限度額で利用できますので他社のローンをまとめるのには最適です。

現在借り入れ中のローンを返済するかどうかは利用者次第で、カードローン契約中は

追加借り入れも可能

です。

【PayPay銀行カードローンの商品概要】

| 限度額 | 最高1,000万円以内 |

| 金利 | 年1.59%~18.0% |

| 利用できる人の条件 |

・申し込み時の年齢が20歳以上70歳未満(注1) ・仕事をしていて安定した収入があること(注2) ・paypay銀行に普通預金口座がある個人(注3) ・審査基準を満たしpaypay銀行の指定する保証会社SMBCコンシューマーファイナンス(株)の保証を受けられること(注4) (注1)お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。 (注2)配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。 (注3)お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。 (注4)客さまで担保・保証人をご用意いただく必要はございません。 |

| 返済方法 | 口座引落 |

| 返済期間 | 3年自動更新 |

| 保証人/担保 | 不要 |

| 保証会社 | SMBCコンシューマーファイナンス(株) |

関東地方の銀行おまとめローン

ここからは、地方銀行が取り扱うおまとめローンについて地域別でご紹介していきたいと思います。

地方銀行のおまとめローンは、さきほどのネット銀行系ローンと同じく「

低金利で利用できる点

」がメリットです。

ただし、ほとんどの地方銀行では

銀行の営業エリア内に居住地か勤務先がないと申し込めません

。

全国どこからでも申し込めるおまとめローンを希望しているなら、ネット銀行系のおまとめローンか、プロミスやアコム等のおまとめローンを検討しましょう。

横浜銀行カードローン

横浜銀行のカードローンはおもに東京都内や神奈川県全域、群馬県でも前橋市、高崎市、桐生市に住んでいるもしくは勤務先が先述の横浜銀行の営業エリア内にあれば申し込めます。

カードローンの使い道は細かく制限されていないため商品の購入やリフォーム費用、そして他社のおまとめにも使えます。さらに、最高金利も年14.6%

と低めですので一本化するには最適といえます。

横浜銀行のカードローンは最短で、申し込み当日の融資が可能です。現時点でカードローンの返済が難しく、1日でも早く借金を一本化したい人にはぜひ検討したいおまとめローンといえます。

【横浜銀行カードローンの商品概要】

| 限度額 |

10万円~1,000万円 (10万円単位) |

| 金利 |

年1.5%~14.6% (変動金利) |

| 利用できる人の条件 |

・契約時満20歳以上69歳以下 ・安定した収入がある人、およびその配偶者 (パート・アルバイトも申し込み可。学生は申し込み不可。年収には年金を含む) ・以下の地域に住んでいること、また勤務先があること (神奈川県内全地域、東京都内全地域、前橋市、高崎市、桐生市) ・SMBCコンシューマーファイナンス(株)の保証が受けられること ・横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報の取扱いに同意していること |

| 返済方法 |

・口座引落 ・提携ATMでの随時返済(繰り上げ返済)も可能 |

| 契約期間 |

1年(1年ごとの自動更新) ※満70歳以降はあらたなお借入はできません。ご返済のみのお取り引となります。 |

| 保証人/担保 | 不要 |

| 保証会社 | SMBCコンシューマーファイナンス(株) |

栃木銀行おまとめローン「スッキリ」

栃木銀行のおまとめローンは、事業資金・ギャンブル資金を除き「使い道自由」となっています。

そのため、他カードローンやクレジットカードの支払いを一本化する用途でも申し込み可能です。

審査回答については、「申し込み後最短当日~2日程度で電話回答。場合によっては3~4日程度かかることもある」とのことですので、融資までに多少の時間がかかることを覚悟のうえで申し込むようにしましょう。

ただし、栃木銀行のおまとめローンを正式契約するには、

来店が必要

です。利用条件にも自宅、勤務先のいずれかが、栃木銀行の営業区域内であることもあるように、近隣に栃木銀行の店舗がない場合は申し込みが難しいでしょう。

【栃木銀行おまとめローンの商品概要】

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 金利 |

審査により以下融資金利を設定 年6.8%、年9.8%、年10.8%、年11.8%、年12.8%、年13.8%、年14.6% |

| 利用できる人の条件 |

・申し込み時の年齢が満20歳以上満69歳以下かつ最終返済日の年齢が満75歳以下 ・安定した収入があること(パート・アルバイト可)ただし学生、年金収入のみは申し込み不可 ・居住地または勤務先が栃木銀行の営業区域内にあること ・保証会社の保証が受けられること |

| 返済方法 |

・口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | アイフル(株) |

| その他 |

契約書に貼付する印紙税 事務取扱手数料:5,500円(税込み) |

筑波銀行おまとめフリーローン

筑波銀行のおまとめフリーローンの公式サイトを見ると「複数のお借り入れをまとめてスッキリ!」「ご返済を一本化!」と書かれており、他社で借りている状態でのおまとめも利用できることがわかります。

ただし、筑波銀行のおまとめローンは筑波銀行の営業エリア内に居住地か勤務先がないと申し込めません。

筑波銀行の営業中心エリアは茨城県になりますので一部の地域を除き、茨城県以外に住んでいる人は申し込めません。

また、契約時には税込み1,100円の手数料が必要になってきます。

筑波銀行のおまとめフリーローンは一般的なカードローンとは違い

追加借り入れはできません

ので、その点は覚えておきましょう。

【筑波銀行おまとめローンの商品概要】

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 金利 | 年6.8%~14.6% |

| 利用できる人の条件 |

・筑波銀行の営業区域内に居住もしくは勤務(従事)していること ・申し込み時年齢満20歳以上満69歳以下 (完済時年齢満75歳以下で電話連絡が可能であること) ・安定継続した収入があること (パート・アルバイトを含む) ・アイフル株式会社の保証が受けられること |

| 返済方法 |

口座引落 ※ボーナス時増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | アイフル(株) |

| その他 | 取扱手数料:1,100円(税込み) |

中部地方の銀行おまとめローン

つぎに、中部地方にある銀行のおまとめローンをいくつかご紹介します。

中部地方の銀行おまとめローンも、低金利で利用できるうえ利用限度額も比較的高めに設定されている点が特徴です。

ただし、申し込める人の居住エリアや居住期間が設定されているなど、厳しい申し込み条件がある点がデメリットといえます。

愛知銀行フリーローン「きずき愛」

愛知銀行のフリーローン「きずき愛」も、他社借り入れのおまとめに使えるローンのひとつです。

「きずき愛」も基本的に使途は自由です。借りたお金の使途確認書類が不要で、他社の借り入れを一本化する場合も他社借り入れ状況を証明する書類を用意する必要はありません

。

ただし、他社借り入れの状況は信用情報機関のデータを見れば一目瞭然ですので、申し込み時には正直に答えるようにしましょう。

愛知銀行の「きずき愛」のメリットは愛知銀行でローンを組んだことがある方には金利優遇措置がある点です。

通常、きずき愛の金利は年5.0%~13.0%ですが、愛知銀行の住宅ローンを利用している人は金利が

年2.9%~

、過去5年間に無担保ローンを利用したことがある人は

年3.9%~

で利用できます。

ちなみに、「きずき愛」を契約したあとは返済専用ローンになるため、追加の借り入れはできません

。

【愛知銀行フリーローン「きずき愛」の商品概要】

| 限度額 |

・10万円以上1,000万円以内*(WEB完結型以外) ・10万円以上500万円以内*(WEB完結型) (*1万円単位) |

| 金利 | 年5.0%~13.0% |

| 利用できる人の条件 |

・申し込み時の年齢が満20歳以上完済時満75歳以下 ・安定継続した収入があること ・住居、勤務先のいずれかが愛知銀行営業区域内にあること ・三井住友カード(株)の保証、またはSMBCコンシューマーファイナンス(株)の保証が受けられること Web完結型の場合以下の2点も利用条件となる ・電子メールアドレスを持っていること ・本人確認資料として「運転免許証」・「マイナンバーカード」または「パスポート」を持っていること」 |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | 三井住友カード株式会社、SMBCコンシューマーファイナンス株式会社 |

名古屋銀行フリーローン

名古屋銀行フリーローンは、自宅や勤務先が名古屋銀行のエリア内にあれば申し込めます。

このローンも複数の借り入れの一本化に使えますし、

上限金利は年13.5%

となっていますので一般的なカードローンの上限金利18.0%よりはかなり低い金利手数料で利用できます。

フリーローンの申し込み時には収入証明書類の提出が必要になるケースがほとんどですが、名古屋銀行フリーローンの場合は300万円までの借り入れなら収入証明書類の提出は不要

です。

煩わしい書類を用意することなく、スピーディーに手続きできる点は評価したいポイントのひとつといえます。

【名古屋銀行フリーローンの商品概要】

| 限度額 | 10万円~1,000万円以内(1万円単位) |

| 金利 | 年3.5%、年5.5%、年7.5%、年9.5%、年11.5%、年13.5%の6パターンで審査により決定 |

| 利用できる人の条件 |

・申し込み時の年齢が満20歳以上、完済時の年齢が満75歳以下 ・名古屋銀行取扱店(東京支店除く)の営業区域内に居住、または勤務(営業)していること ・継続的で安定した収入があること ・名古屋銀行指定の保証会社の保証が受けられること 【Web完結】をご希望の方は、以下も条件となります ・電子メールアドレスをお持ちの方 ・本人確認資料として「運転免許証」または「マイナンバーカード」をお持ちの方 |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 1年以上~10年以内(1か月単位) |

| 保証人/担保 | 不要 |

| 保証会社 | オリックス・クレジット(株) |

| その他 | 全額繰上返済手数料:6,600円(税込み) |

十六銀行フリーローン「ミライエール」

十六銀行のフリーローン「ミライエール」は来店不要でWEBで手続きが完結するので、普段忙しいビジネスマンなどは一度検討してみてもいいでしょう。

ミライエールの最高限度額は1,000万円(WEB完結の場合限度額は最高500万円)・上限金利も14.6%ですから、金利が14.6%を超えている他社借り入れをまとめることができれば、返済も楽になります。

専業主婦でも世帯収入があれば申し込めますので(最大30万円)、カードローンの利用ができなかった専業主婦の方も検討してみる価値はありそうです。

【十六銀行フリーローン「ミライエール」の商品概要】

| 限度額 |

10万円~1,000万円(1万円単位) ※WEB完結の場合は最大500万円となります。 ※専業主婦の方は最大30万円となります。 |

| 金利 | 年3.6%~14.6% |

| 利用できる人の条件 |

・申し込み時年齢満20歳以上、最終完済時75歳以下 ・安定継続した収入があること (専業主婦の場合でも、世帯収入があれば申し込み可) ・自宅・勤務先のいずれかが十六銀行の営業エリア内で、電話連絡が可能であること ・十六信用保証(株)、(株)オリエントコーポレーションまたはSMBCコンシューマーファイナンス(株)の保証が受けられること |

| 返済方法 | 口座引落(ボーナス返済併用可) |

| 返済期間 |

6ヶ月以上10年以内(1か月単位) インターネットからのお申し込みの場合は6ヶ月単位のお取扱いとなります。 |

| 保証人/担保 | 不要 |

| 保証会社 | 十六信用保証(株)、(株)オリエントコーポレーションまたはSMBCコンシューマーファイナンス(株) |

| その他 | 繰り上げ返済手数料負担あり |

関西地方の銀行おまとめローン

関西地方にある地方銀行が提供する、おまとめローンもチェックしていきましょう。

メガバンクのフリーローン諸条件を見ると「おまとめ可」と書かれていないケースがほとんどですが、地方銀行のフリーローンを見ると公式サイト上で「他社借り入れの一本化にも使えます

」と堂々と書かれているものが多数見受けられます。

しかも、どのローンも一般的なカードローンの上限金利よりはかなり低く設定されているので、関西地方に住んでいる方はこれから紹介する地方銀行カードローンを一度検討してみてもいいでしょう。

京都銀行京銀フリーローン

京都銀行のフリーローンも他社借り入れのおまとめに使えるローンの一つです。

ただし、京都銀行から融資を受けている場合、同じ銀行である京都銀行のフリーローンで借り換えはできませんのでその点は覚えておきましょう。

京都銀行のフリーローンは他行で契約時に発生するような手数料が不要で、上限金利も

年13.675%

と一般的なカードローンに比べ低めです。

少しでも返済負担を軽減させたい場合は、ぜひ検討してみることをおすすめします。

【京都銀行京銀フリーローンの商品概要】

| 限度額 | 10万円以上1,000万円(1万円単位) |

| 金利 | 年3.675%、4.675%、6.675%、9.675%、12.675%、13.675%のいずれかの金利を適用 |

| 利用できる人の条件 |

・申し込み時の年齢が満20歳以上で、最終返済時の年齢が満76歳未満 ※京都銀行に普通口座がない場合は、京都府・大阪府・滋賀県・兵庫県・奈良県に居住地があること ・安定、かつ継続した収入があること ※パート・アルバイト、派遣・契約社員の場合は30万円までの融資が条件 ※学生・年金収入のみの場合は申し込み不可 ※勤続年数1年未満かつ前年税込年収が0円の場合、融資金額30万円が上限 ・オリックス・クレジット(株)の保証が受けられること |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | オリックス・クレジット(株) |

※参考:京都銀行京銀フリーローン商品概要

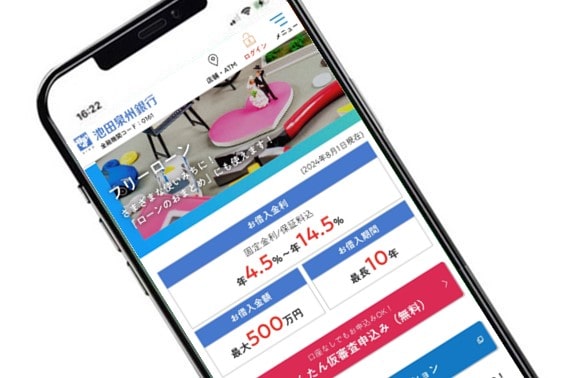

池田泉州銀行のおまとめローン(フリーローン)

池田泉州銀行のフリーローンの利用限度額は最高500万円ですので、他行と比較すると若干低めです。

以下のスペック表にある通り、池田泉州銀行のフリーローンは

最低金利年4.5%

から利用できるのでできるだけ負担を軽くして返済していきたい人には最適なローンといえます。

【池田泉州銀行フリーローンの商品概要】

| 限度額 | 30万円以上500万円以内(1万円単位) |

| 金利 | 年4.5%、6.0%、8.0%、10.0%、12.0%、14.5%のいずれかを審査によって決定 |

| 利用できる人の条件 |

・借り入れ時の年齢が満20歳以上満70歳未満 ・安定・継続収入があること ・池田泉州銀行営業エリア内に住んでいること ・日本国籍の方、または永住許可等を受けている外国人の方 ・保証会社の保証が受けられること |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | エム・ユー信用保証(株)または(株)ジャックス |

関西みらい銀行フリーローン

銀行が扱うローンを契約する場合、申し込み時はWEBでも手続き可能としていても、契約時には店舗への来店を求められるケースがあります。

銀行の店舗は土日や夕方以降が開いていないケースも多く、平日仕事で忙しいサラリーマンは契約できないかもしれません。

その点、関西みらい銀行のフリーローンは申し込みから契約まですべてWEBでの完結が可能

です。

フリーローンの使途用途も広くローンの借り換えはもちろん、「借り換え目的+家具の購入」といった複数の利用目的でのローン契約も可能です。

さまざまな用途で利用したい人は、ぜひ一度検討してみてください。

【関西みらい銀行目的別ローンの商品概要】

| 限度額 | 10万円~1,000万円 |

| 金利 | 年1.7%、年2.0%、年3.0%、年4.0%、年5.0%、年6.0%、年9.0%、年12.0%、年14.0%のいずれか |

| 利用できる人の条件 |

日本国内にお住まいで、次の条件をすべて満たす個人のお客さま ・お申込時の年齢が満20歳以上、満70歳未満の方で、最終ご返済時の年齢が満80歳未満の方 ※学生の場合は、アルバイト等で継続安定した収入があっても申し込み不可 ※専業主婦(主夫)の場合も申し込み不可 ・継続安定した収入があること (継続安定した収入があればパート・アルバイトでも申し込み可) ・指定された保証会社の保証が受けられること |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 1年以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | りそなカード(株)、オリックス・クレジット(株)、(株)オリエント・コーポレーション |

九州四国地方のおまとめローン

九州四国地方の銀行が扱うフリーローンにも、おまとめ目的で使えるローンがたくさんあります。

ただ、ここまでご紹介したおまとめローン同様に契約時には店舗に行く必要があったり、指定地域に居住地や勤務先がないと申し込めないケースも多くあります。

おまとめローンを検討する場合は、諸条件をよく確認してから申し込むようにしましょう。

肥後銀行おまとめローン

肥後銀行は熊本県を中心に営業を展開している地方銀行のひとつです。

肥後銀行のおまとめローンは幅広い用途で利用できる点がメリットの一つです。

たとえば、総額200万円を借りるにしても「おまとめ目的100万円」+「リフォーム費用100万円」といった使い方もできます。

ただ、以下の通り利用する保証会社によって貸出金利が変わる点に注意が必要です。

肥銀カード株式会社の保証会社か(株)日専連ファイナンスの保証会社を利用することができれば、

金利は年10.0%

とかなり低いですが、オリエントコーポレーションの保証を受けるとなれば、

金利は4%上がり年14.0%になってしまいます

。

【肥後銀行おまとめローンの商品概要】

| 限度額 | 10万円~500万円以内(1万円単位) |

| 金利 |

おまとめ支援プラン ・年10.0%:保証会社が肥銀カード株式会社または㈱日専連ファイナンスの場合 ・年14.0%:保証会社が株式会社オリエントコーポレーションの場合 |

| 利用できる人の条件 |

・満20歳以上で、完済時満76歳未満の個人 ・安定、継続した収入があること ・保証会社の保証が受けられること |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上10年以内 |

| 保証人/担保 | 不要 |

| 保証会社 |

肥銀カード株式会社、または株式会社日専連ファイナンス。 同社で審査通過できなかった場合は(株)オリエントコーポレーションでの2次審査 |

十八親和銀行おまとめフリーローンナイスカバー

十八親和銀行のおまとめフリーローンナイスカバーには団信保険の設定があります。

指定の団信保険に加入した場合は通常金利よりも0.3%上乗せされますが、がん・死亡・高度障害について、所定の条件を満たせばローン残高が0円となります。

【十八親和銀行おまとめフリーローンの商品概要】

| 限度額 | 10万円~500万円以内(1万円単位) |

| 金利 |

・Web申し込み:年5.9%、9.9%、12.9%のいずれか ・郵送や店頭申し込み:年7.0%、11.0%、14.0%のいずれか |

| 利用できる人の条件 |

・借り入れ時の年齢が満20歳以上69歳以下であること (Webでの申し込みは69歳11ヶ月まで) ・収入があること (パート、アルバイト、年金受給者でも申し込み可) ・保証会社の保証が受けられること (普通預金口座をお持ちでない方は、ご融資までに十八親和銀行窓口にて返済用口座として普通預金口座をご作成いただきますので、ご契約方法は「ご来店」をご選択ください) |

| 返済方法 |

口座引落 ※ボーナス時の増額返済も可能 |

| 返済期間 | 6ヶ月以上15年以内 |

| 保証人/担保 | 不要 |

| 保証会社 | ふくぎん保証(株)、(株)クレディセゾンまたはSMBCコンシューマーファイナンス(株) |

審査が早いおまとめローンおすすめ4選

銀行のおまとめローンは低金利で利用できるメリットがある一方で「即日融資不可」「申し込めるエリアが限定される」

などいくつかのデメリットがあります。

他社の返済で切羽詰まっており1日でも早く借り入れを一本化したいなら、即日融資が可能なおまとめローンを検討してみましょう。

安心して利用できる大手のおまとめローン

審査が早いおまとめローンとひと言でいっても、大手のプロミスやアイフルなどのおまとめローンと、大手以外が取り扱うローンの2種類があります。

どちらのローンでも正規金融業者なら問題はないのですが、利便性の面を考えると大手に申し込んだほうがいいでしょう。

大手のおまとめローンならWEB上で手続きが完結しますし、契約後の返済もATM返済やインターネット返済などさまざまな方法が用意されているため非常に便利です。

プロミスのおまとめローン

大手のおまとめローンのなかでは、上限金利が一番低いプロミスのおまとめローンがおすすめです。プロミスのおまとめローンは、即日融資が可能です。

先ほどご紹介した銀行のおまとめローンは即日融資不可の物がほとんどですので、急ぎの場合はプロミスのおまとめローンが最適といえます。

ただ、プロミスのおまとめローンで一本化できるのはカードローンやクレジットカードのキャッシングが対象で銀行やクレジットカードのショッピング利用額は対象外です。

銀行カードローンやクレジットカードのショッピングで多額の借り入れがある人は、銀行のおまとめローンを検討するか、ほかの方法で一本化することをおすすめします。

なお、プロミスのおまとめローン契約後はプロミスが利用者に代わって借換元のローンを一括返済してくれます。

プロミスの借り入れと従来の借入の「二重債務

」になる可能性が少なく、確実に債務を減らしたい方には最適なおまとめローンといえます。

【プロミスおまとめローンの商品概要】

| 限度額 | 最高300万円まで |

| 金利 | 年6.3%~17.8%(実質年率) |

| 利用できる人の条件 |

年齢20歳以上、65歳以下のご本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込いただけます |

| 返済方法 |

・口座引き落とし ・ATM返済 ・インターネット返済 ・振り込み返済 ・ポイントによる返済 |

| 返済期間 |

最終借入後最長10年/1回~120回 ※ご相談のうえ返済回数を設定します |

| 保証人/担保 | 不要 |

| 保証会社 | - |

※ご融資額はお申込時の借換対象となるローン残高(元本)の範囲内に限ります。

※おまとめローンは、総量規制の例外とされる(年収の1/3を超える)お借入が可能です。

※おまとめローンは、ご返済のみで追加のお借入はできません。

※お客さまの同意なく、お電話による在籍確認をすることはございません。

アイフルのおまとめローン

アイフルにも他社借換えに使えるおまとめローンがあります。

アイフルには、アイフル利用中の人が申し込める「おまとめMAX」とアイフルの利用がはじめての人が利用できる「かりかえMAX」の2種類があります。

金利などの基本的な条件は双方同じです。アイフルのおまとめローンはWEBでも申し込めるなど手軽さがある一方で、「おまとめローン前の借り入れ先から再度借り入れができない」

厳しいルールがあります。

参考までにアイフルおまとめローンの規約を一部抜粋していますので、参考にしてください。

<アイフルおまとめローンの規約※一部抜粋 >

第15条(同意・承諾事項)

会員は、次の各号の事項を異議無く同意または承諾する。

① 借り入れ要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借り入れ後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借り換え元から新たな借り入れをしないことを含む)こと

(引用元:アイフルおまとめローン規約

)

【アイフルおまとめローンの商品概要】

| 限度額 | 最高800万円 |

| 金利 | 年3.0%~17.5% |

| 利用できる人の条件 |

・満20歳以上の定期的な収入と返済能力を有していること ・アイフル指定の基準を満たしていること |

| 返済方法 |

・口座引き落とし ・ATM返済 ・インターネット返済 ・振り込み返済 |

| 返済期間 | 最長10年 |

| 保証人/担保 | 不要 |

| 保証会社 | - |

実体験!おまとめローン審査通過率アップ3つのコツ

ここで、筆者が

実際に経験した

「おまとめローン審査通過率アップのコツ」をいくつかご紹介します。

筆者の場合プロミスから200万円とレイクから50万円、さらにクレジットカードのリボ払いで40万円と合計300万円近くの債務がありました。その一部をおまとめローンで一本化した経験があります。

【筆者のおまとめローン申し込み時の借り入れ件数と残高】

| 借り入れ先 | おまとめローン申し込み時の残高 |

| プロミス | 200万円 |

| レイク | 50万円 |

| クレジットカードリボ払い | 40万円 |

| 合計 |

290万円 |

全額をおまとめすることはできませんでしたが、おまとめローン契約時に感じた3つの注意点

を伝えしていきたいと思います。

①おまとめローン申し込みまで他社で延滞しない

おまとめローンに申し込むということは、他社借り入れができない状況に陥っている人も多いのではないでしょうか。

返済が厳しい状況があっても、

おまとめローン契約が完了するまでは絶対に延滞しない

ように心がけましょう。

他社延滞を繰り返していると「返済能力がない人」と判断され、審査では不利になってしまいます。

他社延滞の情報は、信用情報機関に5年間残ります。どうしても返済出来ない場合、カードローンによっては利息だけ返済すれば延滞扱いにならない

ケースもあります。

実際のところ、筆者もプロミスの返済が厳しい時は利息だけを返済していました。

延滞しそうになったら、利用しているローン会社へ早めの相談を心がけましょう。

②現在利用中の金融機関が扱うおまとめローンに申し込む

少しでも審査通過率が高いローンを希望しているなら、

現在利用中

の銀行やカードローンが提供するおまとめローンに申し込むようにしましょう。

筆者の場合、プロミスのカードローンを利用している状態でプロミスのおまとめローンに申し込み、無事に審査通過しています。

③申し込み情報は正確に申告するべき

申し込み情報を正直に、そして正確に入力することも審査通過アップでは大切なポイントです。

筆者の場合、職場の連絡先を入力する際に所属部署の直通電話番号

ではなく代表電話で申し込んでしまい、審査に時間を要してしまいました。

会社の代表電話に出るオペレーターは従業員ひとり一人の在籍情報を把握していないことも多く、ローン審査の一環で実施される在籍確認で時間がかかる場合があります。

勤務先の連絡先を含め、以下の情報を入力する際には正確な内容を申告するように注意しましょう。

間違えやすい入力項目

・勤務先情報…電話番号は直通電話番号

を入力する。住所や従業員数などは事前に確認しておく

・本人連絡先…住所や電話番号は間違えないように入力する

・他社借り入れ額‥過少な金額を入力しないように注意する

【筆者推察のポイント】キャンペーン期間を狙って申し込む

どこの会社でも売上アップのためにキャンペーンなどを実施していますが、カードローン会社や銀行でも融資額アップの強化月間のような時期があります。

これら金融機関のキャンペーン期間中に申し込むと、審査通過できる可能性もアップするかもしれません。

筆者の場合は、8月におまとめローンに申し込みました。毎年8月前後は夏休みなどで家計の出費が増える時期でもあり、金融機関などでは「融資額アップ強化期間

」としているケースもあります。

おまとめローン利用時の注意点を解説

一般的なカードローンとは異なり、おまとめローンにはいくつかの注意点があります。

「契約後は返済専用ローンになり追加借り入れができない」というローンも多いため、契約時には条件をよく確認するようにしましょう。

返済専用ローンは追加借り入れできない

冒頭でもお伝えした通り、一般的におまとめローンと呼ばれるもののなかには「

返済専用ローン

」と「追加借り入れができるローン」の2種類があります。

返済専用ローンになるおまとめローンは契約時にまとまったお金が入金され、契約後は毎月返済していくだけで追加の借り入れはできません

。

もし追加借り入れをしたい場合は別途フリーローンを契約する必要があります。

一方、追加借り入れができるおまとめローンは、一般的なカードローン同様「繰り返し借りたり返したり

」といったこともできるローンです。

どちらがいいかは利用者のニーズによりますが、以下のようなポイントで使い分けするといいでしょう。

| 返済専用ローンに向いている人 |

・ついつい借り過ぎてしまう人 ・計画的に残債を減らしたい人 |

| 追加借り入れ可能なローンに向いている人 |

・契約後も借りたり返したりといった便利な使い方を希望している人 ・借り入れと返済の自己管理がきちんとできる人 |

銀行以外のおまとめローンは総量規制に注意!

アイフルやプロミスなど銀行以外が提供するおまとめローンは、

総量規制の例外貸付

となるローンです。

例外貸付けは返済能力さえ問題なければ年収の三分の一を超えても借り入れは可能です。

しかし、例外貸付で借りたお金は

「年収の三分の一借り入れ」にカウントされてしまいます

。

そのため、おまとめローンの借り入れ額が年収の三分の一を超えている場合、新規で他社カードローンからの借り入れはできないためその点は覚えておきましょう。

銀行のおまとめローン審査は厳しくなっている

銀行のおまとめローン利用時にも注意が必要です。

繰り返しになりますが個人への銀行カードローン過剰融資が社会問題化してからは、金融庁の指導が入り銀行融資の審査は益々厳しくなっています。

また、銀行融資は反社会勢力の関与を調査するための審査に時間がかかり、

即日融資はできない

ようになっています。

できるだけ審査通過率の高いおまとめローンを契約したいなら、銀行のローンよりもプロミスやアコム等のおまとめローンに先に申し込んだほうがいいでしょう。

銀行カードローンに関する金融庁の指導内容などについては、下記の調査結果をご覧ください。

※参考:金融庁調査「銀行カードローンの実態調査結果」

銀行カードローンの保証会社に注意

さきほどいくつかの銀行おまとめローンのスペック表のなかで、「保証会社」の名前をご覧いただいたかと思います。

各銀行ともにおまとめローンの保証会社としてクレジットカード会社を設定しています。

たとえば、アコムが保証会社になっている銀行おまとめローンを利用する場合、過去のアコムへの延滞に注意

する必要があります。

信用情報機関の延滞データが消えていても、アコムのような保証会社の社内データにネガティブな情報が残っていると審査落ちの可能性は高くなります。

銀行のおまとめローンに申し込む時は、公式サイトの商品概要書

で保証会社がどこなのかを確認してから申し込むと良いでしょう。

【有名銀行カードローンの保証会社一覧】

| 銀行カードローン | 保証会社 |

| 三井住友銀行カードローン |

SMBCコンシューマーファイナンス(株) (プロミス) |

| 三菱UFJ銀行カードローン バンクイック | アコム(株) |

| オリックス銀行カードローン |

新生フィナンシャル(株) オリックス・クレジット(株) |

| 楽天銀行スーパーローン |

楽天カード(株) 三井住友カード(株) |

| りそな銀行カードローン |

りそなカード(株) (株)オリエントコーポレーション オリックス・クレジット(株) |

| ソニー銀行 | アコム(株) |

| 東京スター銀行おまとめローン |

(株)東京スター・ビジネス・ファイナンス アイフル(株) |

| auじぶん銀行カードローン(じぶんローン) | アコム(株) |

| みずほ銀行カードローン |

オリエントコーポレーション(株) アイフル(株) |

借り換え元のローン返済方法は2種類

おまとめローン契約時の「借り換え元ローンの返済方法

」にも注意が必要です。

おまとめローンを契約した場合、現在借りているローンを返済する方法は以下の2つです。

借り入れ先を返済する方法

1.おまとめローンを契約した銀行やカードローン会社が、契約者にかわって一括返済する

2.おまとめローンで借りたお金で契約者自身が返済する

金融機関がかわりに返済してくれる場合、特別な注意は必要ありません。

しかし、自分で返済しなければいけない場合は「

借り入れが増える可能性

」に注意が必要です。

おまとめローンを契約できた安心感から借りたお金を他の用途に使ってしまい、結果として二重のローンを抱える可能性があるためです。

既存の借り入れ先を完済せずに他の使途に使ってしまえば、ただ借金が膨れあがり月の返済も倍近くになります。その結果、返済不能になり債務整理または自己破産

をしなければならなくなります。

おまとめローンで借りた融資金はかならず借り入れ先のローン返済に充てるようにしましょう。

おまとめローンを装った闇金に注意

おまとめローンを検討する場合は、信用できる銀行や大手カードローンを利用するようにしましょう。

おまとめローンを提供する業者のなかには「借金を一本化できる

」といった言葉で多重債務者を誘い、不法な手数料を取ったり個人情報を悪用するケースがあります。

下記の金融庁公式サイトにも同じようなQ &Aがありましたので、参考までにご覧頂ければと思います。

〈金融庁公式サイト/金融サービス利用者相談室より〉

【相談事例】

おまとめローンを申し込んだら、「金融庁にあるデータが借り入れできない状態になっている。大手カードローン業者で20万円借りて郵送すれば、金融庁のデータを解除し貸すことができる。」と言われていますが本当ですか。

【アドバイス】

金融庁が個人の信用情報を管理したり、個別の貸付けに関与することはありません。金融庁を理由に金銭を請求してきた場合には、絶対に支払わないでください。

当該業者はヤミ金の可能性が高いと考えられますので、以後、連絡を取らないようにしてください。無登録営業の取り締まりは警察が行うことになるので、お近くの警察へ情報提供をお願いします。

(引用元:金融庁公式サイト/金融サービス利用者相談室

)

おまとめローン審査に通らない(審査落ち)時の対処法とは

最後に、銀行などのおまとめローン審査に落ちたり、なんらかの事情で借金の一本化ができなかった場合の対処法についてもいくつかお伝えしておきます。

「おまとめローンも契約できず、借金が全然減らない…」と悩んでいても、返済が楽になることはありません。

どうしても返済できないなら、以下の3つの方法を試してみてください。

①増額相談して金利を下げてもらう

この方法は「すでに試した」という方も多いかもしれませんが、現在利用中のカードローン限度額を増枠してもらうことで金利を下げてもらえる可能性があります

。

利息制限法

では、以下の表の通り借り入れ金額によって上限金利が下がる仕組みになっています。

法律上は「実際に借りている額」が以下のようになれば金利が下がるのですが、ほとんどのカードローンや銀行では、限度額の「利用枠」そのものが以下の金額ゾーンになれば、それぞれの上限金利が適用されます。

たとえば、限度額設定が100万円以上

であれば、実際に借りている金額が100万円未満でも

年15.0%の金利が適用

されます。

少しでも返済負担を減らしたいなら、増枠してもらい金利を下げてもらえないかぜひ相談してみましょう。

【カードローンに適用される利息制限法の金利】

| 借り入れ額 | 上限金利 |

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

※参考:日本貸金業協会公式サイト

②毎月の返済額を減らしてもらう

現在利用しているカードローンで毎月の返済額が多すぎて返済できない場合は、一時的に返済額を減らしてもらえないか相談ができるかもしれません。

ただ、毎月の返済額が減っても借金そのものは減りません。返済額が減った分「返済期間が延びる

」ということは忘れないでおきましょう。

返済額の相談をしたい場合はコールセンターで相談してみることをおすすめします。

③任意整理などの債務整理を検討する

上記の方法を試しても借金を減らせない場合は、任意整理や個人再生などの債務整理も検討してみましょう。

任意整理で借金を整理できれば、債権者の同意を得たうえで将来発生する金利手数料を減免してもらうことも可能です。

また、個人再生で債務整理ができれば、自宅などの不動産を失うことなく借金を減額して長期で返済できるようになります。

下記の東京都のように、身近な弁護士がいない場合は公的機関でも借金相談を受け付けてますので、ぜひ最寄りの社会福祉協議会などに相談してみることをおすすめします。

【東京都の「多重債務者生活再生事業」の例】

多重債務者生活再生事業とは、社会福祉法人東京都社会福祉協議会が、東京都の補助を受けて基金を設置・運用している事業です。一般社団法人生活サポート基金が生活相談を行い、中央労働金庫が貸付を行っています。「カードローンなどからの借金だけでなく、家賃や税金も滞納している」といった場合に相談にのってくれます。

(引用元:東京都多重債務者生活再生事業

)

おまとめローンおすすめのまとめ

この記事でもお伝えした通り、おまとめローンの審査は決して甘くはありません。

ただ、おまとめローンを扱っている銀行やカードローン会社が審査時にチェックするポイントは、ある程度共通していることはご理解いただけたかと思います。

おまとめローンの契約をスムーズに終わらせるコツは、審査で見られるポイントを見極めたうえで、申し込み条件にマッチしたローンに申し込むことです。

地方銀行が扱うおまとめローンによっては居住地域が限られる場合もありますので、各ローンの商品概要書などをよく確認してから手続きするようにしましょう。

※本記事は当サイト(運営会社:株式会社フィナンシャル・エージェンシー)と提携する金融機関のPR情報を含んでおります。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当サイトはローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当サイトに掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当サイトに掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当サイトで紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。